|

Prof. Dr. Osman SEVAİOĞLU Orta Doğu Teknik Üniversitesi Elektrik ve Elektronik Mühendisliği Bölümü "İster kamu, ister özel sektör olsun, sonunda tüm masrafları tüketici öder". Bu makalede ulusal ve Maliyet Esaslı Tarife kavramları, bunlardan Maliyet Esaslı Tarifenin dağıtım sistemlerinde mülkiyete dayalı özelleştirme işlemlerinin gerçekleştirilmesi, kayıp ve kaçakların azaltılması ve buna bağlı olarak fiyatların düşürülmesi, yatırımların kaynak gereksiniminin karşılanması için önemi açıklanmıştır. Tarife Kavramı Yukarıdaki tanımdan da anlaşılacağı gibi, tarife çok taraflı, çok parametreli, hak ve menfaatleri birbiri ile çelişen tarafların bu menfaatlerini teknik, ekonomik toplumsal ve sosyal yönlerden dengelemeyi ve gözetmeyi amaçlayan bir fiyat ve gelir düzenlemesidir. Tarifeyi Etkileyen Bileşenler Yatırımlar serbest piyasa şartları altında kamu denetiminde, fakat sonunda girişimci kuruluş tarafından gerçekleştirilen projeler olması nedeniyle, belli bir şekilde tarifeye yansıtılacaktır. Bu uygulamanın altında serbest piyasaların temel prensiplerinden birisi olan; "nimetten istifade edenin, külfetine katlanması, bu külfetin diğerlerine yansıtılmaması" düşüncesi yatmaktadır. Esasen bu düşünce "Maliyet Esaslı Tarife"nin de ana prensibini oluşturmaktadır. Yatırımların gerekliliğinin incelenmesi, kapsamı, gerçekleştirilme süresi, giderlerin zamana yayılması, geri ödemelerin tarifeye yansıtılma formülleri gibi detaylar kamunun denetimi ve sorumluluğu altında, uygulaması ise girişimci kuruluşun yetkisinde olmalıdır. İşletme giderleri için de benzer şeyler söylenebilir. İşletme giderleri yüksek, kayıp ve kaçakları fazla olan bir şirket tarifeyi kötü yönde etkileyecektir. Ulusal tarife sisteminde bu etkileme ulusal düzeyde, Maliyet Esaslı Tarifede ise, bölgesel olacaktır. Serbestleştirme veya özelleştirmeye dayalı mülkiyet veya işletme hakkı devri bedelleri de tarifeyi etkileyen bileşenlerdir. Daha öce ortaya konulan dağıtım İHD İmtiyaz Sözleşmelerinin Danıştay tarafından iptal edilmiş olmasının ardından bu konudaki yaklaşım, model, siyasi tercihler bir belirsizliğe bürünmüştür. Bununla birlikte, ortaya konulacak yeni modellerle birlikte, bu bileşenlerin belli bir şekilde tarifeye yansıtılmasının gerekli olduğu aşikardır. Çapraz sübvansiyonun tarifeyi kötü yönde etkilediği herkes tarafından kabul edilen bir husustur. Esasen, TEK'in önce TEAŞ ve TEDAŞ adıyla ikiye, daha sonra, bunlarda TEAŞ'ın; TEİAŞ; TETAŞ, EÜAŞ adları ile üçe bölünmesinin ardında yatan temel düşünce, bu kuruluşların yapısal ve muhasebe olarak birbirinden ayrıştırılması ve bu şekilde aralarındaki çapraz sübvansiyonun önüne geçilmesidir. Bu anlayışa göre, her alt sektör işletmesi, yatırımları ve diğer politikaları sonucunda ortaya çıkan masraf ve yükümlülüklere kendisi katlanmalıdır. Bu noktada düzenlemeye tabi tarife bileşenlerinin, yani iletim ve/veya dağıtım sistemi işletmeciliğinden alınan hizmetlerden kaynaklanan sistem işletme, kullanım ve bağlantı bedellerinin de bir çeşit çapraz sübvansiyon olup olmadığı tartışılabilir. Burada önemli olan husus bu bileşenler üzerinde kamu adına bir düzenleme yapılıyor olduğu, yani tarife üzerinde etkili olan bu bileşenlerin her yıl Enerji Piyasası Düzenleme Kurumu tarafından gereklilik, gerçeklik, yerindelik ve zamanlama bakımlarından inceleneceği ve düzenleneceği hususudur. Kalite ve verimliliğin arttırılması için yapılan masraf ve yatırımlar son derece geniş kapsamlıdır ve aslında sistem yatırımlarını da içine alır. Bu kalem içinde personelin eğitim düzeyinin yükseltilmesinden, makine ve ofis otomasyon parkına, altyapı yatırımlarına kadar geniş bir masraf ve yatırım zinciri girer. Bu kalemin de her yıl Enerji Piyasası Düzenleme Kurumu tarafından gereklilik, gerçeklik, yerindelik ve zamanlama bakımlarından incelenmesi ve düzenlenmesinin gerekli olduğu tartışmadan uzak bir husustur. Vergi, sigorta ve fonların dağıtımcı Kuruluşun gider kalemlerinden olduğu ve belli bir formül dahilinde tarifeye yansıtılması gerektiği ortadadır. Tarife konusunda üzerinde durulması gereken son, fakat en önemli husus, "yükümlenilen maliyetler" (stranded cost) konusudur. Yükümlenilen maliyet, aslında sektör tarafından tam olarak anlaşılamayan, fakat bazı durumlarda tarifeyi önemli ölçüde etkilene bir bileşendir. Örnek olarak, YİD santrallerinin kapasite bedellerinden dolayı ortaya çıkan ödemeler, yükümlenilen maliyetlere bir örnek olarak verilebilir. Hükümetlerin sosyal gerekçelere dayalı siyasi kararları ve bu kararlar sonucunda ortaya çıkan ek maliyetler de sonuçta birer yükümlenilen maliyettir. Serbest piyasa prensipleri açısından yükümlenilen maliyetlerin ne ölçüde tarifeye yansıtılması ve geriye kalan kısmının ne ölçüde Hazine sübvansiyonuna tabi tutulması gerektiği hususu, uzun, derin, çelişkili ve tartışmalı bir konudur. Düzenlemeye Tabi Tarife Bileşenleri

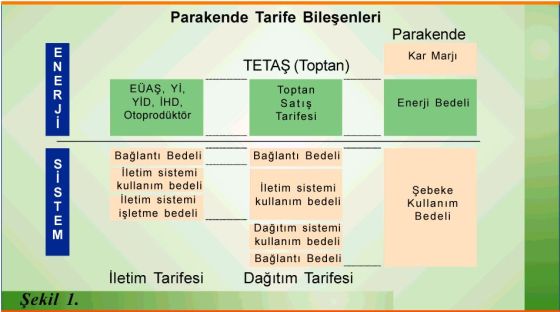

İletim sistemi işletmeciliğinden alınan hizmetler kısaca; sistem işletme, kullanım bedelleridir. Dağıtım sistemi işletmeciliğinden alınan hizmetler kısaca sistem kullanım ve bağlantı bedelleridir. Tüketiciye ulaşan elektriğin fiyatının belli bir düzeyde kalmasının sağlanabilmesi ve bu şekilde onun korunması için, kısa ve orta dönemde gerek perakende satış ve gerekse, bu satışa toptan girdi sağlayan TETAŞ'ın toptan satış tarifelerinin düzenlenmesi öngörülmektedir. Burada gözden uzak tutulmaması gereken ufak bir detay vardır ki, o da, TETAŞ'tan toptan elektrik temin eden perakendecilerin dağıtım şirketlerine bağlı ana perakendeciler olduğu hususudur. Bunun tersi olması durumda, yani, perakendecinin dağıtım şirketinin ana perakendeci kolu olmaması durumunda, şirketin TETAŞ'tan elektrik satın alma zorunluluğu ortadan kalkmaktadır. Serbest piyasa ortamının tam olarak yerleştiği uzun vadeli bir piyasa modelinde dağıtım şirketlerine bağlı ana perakendecilerin de enerji girdilerini istedikleri tedarikçilerden temin etmelerinin mümkün olması öngörülmektedir. Düzenlemeye tabi perakende satış tarifeleri ile ilgili piyasa modeli Şekil 1'de görülmektedir.

Perakende satış tarifeleri ile ilgili piyasa modelinde iki temel bileşen mevcuttur. Bu bileşenler; enerji ve sistem bedelleridir. Bunlardan ilki, TETAŞ'tan temin edilen enerji ile ilgilidir. Prensip olarak enerji bedellerinin "aynen ilet" (pass through) olarak tabir edilen ve üzerine herhangi bir kar marjı konulmadan tüketiciden tahsil edilmesi öngörülmektedir. Bu şekilde bir model Amerika'da yaşanan ve Kaliforniya Krizi olarak bilinen kötü olayın ülkemizde de yaşanmaması için düşünülen doğru bir çözümdür. Bir başka ifade ile dağıtım şirketinin perakendeci kolu enerjiyi kaça alıyor ise, o fiyat üzerinden aynen tüketiciye yansıtacak ve bu şekilde herhangi bir fiyat tavanı ile karşılaşmayacak ve tedarikçisinden enerji satın alamaz duruma düşmeyecektir. Diğer bileşen olan şebeke kullanım bedelinin içinde dört farklı terim vardır. Bu terimler, kısaca; iletim sistemi bağlantı bedeli, iletim sistemi bedeli, dağıtım sistemi kullanım bedeli ve dağıtım sistemi bağlantı bedelidir. İletim sistemi bedeli de ayrıca, kendi içinde iletim sistemi işletim bedeli ve iletim sistemi kullanım bedeli olarak ikiye ayrılabilmektedir. Bunlardan ilki, dengeleme ve mali uzlaştırma merkezi ile ilgili yatırım ve işletme masraflarından firmanın payına düşen ödeme, diğer ise, iletim sistemi altyapısının kullanılmasından dolayı firmaya düşen işletme ve amortisman bedelidir. Serbest olmayan bir tüketiciye uygulanan perakende tarifesi ile ilgili yapısal diyagram Şekil 2'de görülmektedir.

Şekilden de görüldüğü gibi, tüketiciden tahsil edilen ödeme; perakende hizmet gideri, dağıtım hizmet gideri, iletim hizmet gideri ve enerji bedeli olmak üzere dört ana bileşene ayrılabilmektedir. Bunların toplamı tüketiciye yansıyan tarifedir. Şekil 3'te perakende satış tarifesinin bileşenleri daha detaylı olarak gösterilmiştir. Burada yer alan bileşenler kısaca; dağıtım sistemi yıllık amortisman bedeli, dağıtım sistemi yıllık yatırım bedeli, dağıtım sistemi işletme ve bakım onarım bedeli, iletim sistemi yıllık yatırım bedeli, iletim sistemi yıllık işletme ve bakım onarım bedeli, belli bir bedel olarak gösterilmemiş olsa da, kayıp ve kaçaklara karşılık olarak yapılması gereken ödeme, perakende satış hizmet bedeli ve son olarak da elektrik enerji bedelidir.

Ulusal Tarife

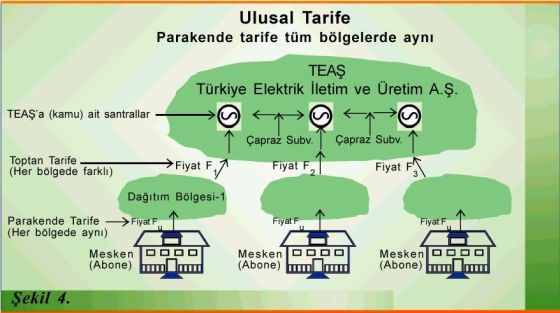

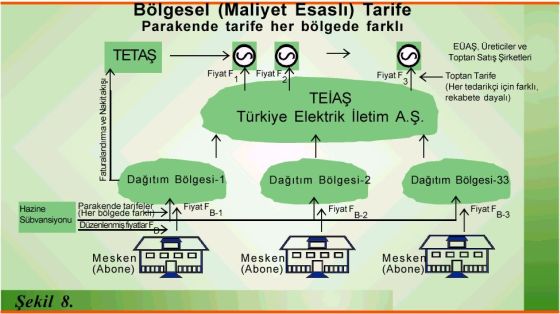

1994-2001 yılları arasındaki işletme yapısı ile yürütülmüş olan Ulusal Tarife Modelinin en önemli özelliği üretim ve iletim sistemlerinin bir bütün olması ve bu yapı içinde çapraz sübvansiyon yapılıyor olmasıdır. Şekilden de görüldüğü gibi, mesken aboneleri göz önüne alınırsa, tüm tüketicilere aynı tarife ile aynı fiyat üzerinden elektrik satılmaktadır. Bu tarife modelinin özellikleri; (a) Sosyal olması, hatta bir bakıma devletçi olması, yani toplumdaki yatay (bölgeler) ve dikey tabakalar arasında herhangi bir ayırım gözetmemesi, (b) Dağıtım sistemi işletmeciliğini elektrik ticareti yapan bir satış şirketi değil de, sadece elektrik taşımacılığı şeklinde bir hizmet olarak görmesi, (c) Üretimin büyük çoğunlukla kamu elinde olması, (d) Kamu elinde olmayan özel sektöre ait, otoprodüktör veya otoprodüktör grubu olarak bilinen üretimin ise, eğer istenirse, kamu tarafından sabit ve tek zaman dilimli tarife üzerinden belirlenen bir fiyatla satın alınıyor olması, (e) Bunlara dayalı olarak da üretim sektöründe herhangi bir rekabetin olmaması, (f) Santrallerin farklı üretim maliyetleri altında çalışıyor olmalarına rağmen, tümünün TEAŞ tarafından sahiplenilmiş olması nedeniyle, gerçekçi bir üretim maliyet analizinin yapılmasının zor olması, (g) İletim ve üretim sistemi işletmeciliğinden dolayı ortaya çıkan giderler için herhangi bir gelirin öngörülmemiş olması, bu giderlerin tümüyle dağıtım sistemi işletmecilerine yapılan satışlarla sübvanse ediliyor olması, (h) Giderlerin gelirden daha fazla olması durumunda ise, -ki, çoğu yıllarda bu böyle olmuştur- aradaki farkın Hazine tarafından sübvanse edilmesidir. Ulusal tarifenin en önemli özelliği, elektriğin tüm tüketicilere aynı tarife ile aynı fiyat üzerinden satılıyor olmasıdır. Bunun anlamı şudur; dağıtım şirketi bu tarifeden elde edilen gelirlerden kendi hizmet paylarını ayırdıktan sonra kalan bedeli enerji alım ve iletim sistemi işletme ve kullanım bedeli olarak -o zamanki adıyla- TEAŞ'a iade edecektir. Bu yıllarda, iletim sistemi işletme ve kullanım bedelleri için ayrı bir tarife kalemi mevcut olmadığı için de, bu hizmetlere ait bedeller ayrı olarak değil, elektrik alım bedelinin içinde ödenmektedir. Bir başka ifade ile, bu kuruluşlar bugün olduğu gibi EÜAŞ ve TEİAŞ adıyla iki farklı kuruluş olarak değil de, tek bir kuruluş olarak yapılandığı için bu kuruluşlara yapılan ödemeler de birleşiktir. Bu durumda, tek bir bünye içinde yapılanmış olan bu kuruluşlar arasında hem yatay hem de dikey sübvansiyonun mevcut olduğu bir gerçektir. Bir başka ifade ile, gerek üretim sisteminin kendi içinde, gerekse üretim sisteminden iletim sistemine doğru sübvansiyon yapılmaktadır. Üretim sistemi içinde, birim üretim maliyeti yüksek olan bir santral, TEAŞ'a bağlı olduğu için, "paçal yapılarak" maliyeti düşük santraller tarafından sübvanse edilmekte, üretim sisteminden elde edilen gelirlerin bir kısmı ile ise, iletim sisteminin tüm yatırım ve işletme giderleri karşılanmaktadır. Ulusal tarife modelinde TEAŞ'a ödenen elektrik alım ve iletim sistemi kullanım bedellerinin ne şekilde oluşturulduğu Şekil 5'te görülmektedir.

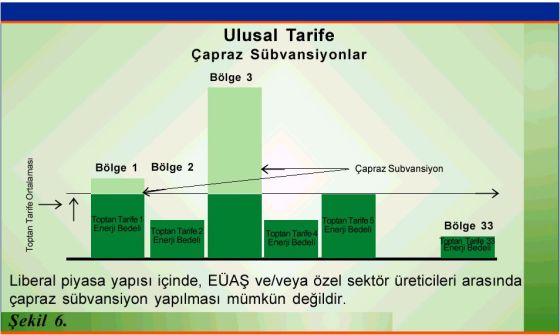

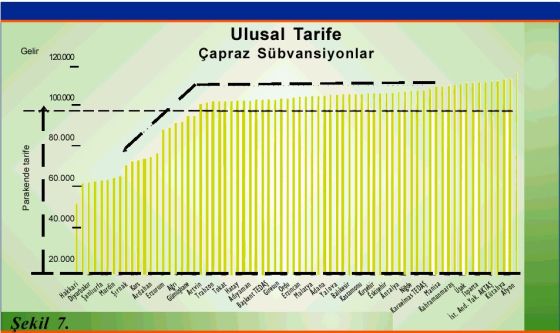

Şekilden de görüldüğü gibi, dağıtım bölgelerinde aynı abone sınıfı için elektrik tarifeleri aynıdır. Bununla birlikte her bölge kendisi için geçerli olan tüm yatırım, kayıp kaçak ve işletme giderlerini çıkarmakta ve geriye kalan miktarı, elektrik enerji ve iletim sistemi işletme ve kullanım bedeli olarak TEAŞ'a ödemektedir. Her ne kadar bu giderler birbirlerinden açıkça ayrıştırılmış olmasa da, dağıtım sistemi işletmesi tarafından TEAŞ'a ödenen miktardan kesilen bedeller aslında yukarıda Şekil 3'te gösterilmiş olan dağıtım sistemi işletme, kayıp kaçak ve perakende hizmet giderleridir. Daha detaylı olarak, bu bedeller, dağıtım sistemi yıllık amortisman bedeli, dağıtım sistemi yıllık yatırım bedeli, dağıtım sistemi işletme ve bakım onarım bedeli, kayıp ve kaçaklara karşılık gelen bedel, perakende satış hizmet bedelleridir. Yukarıdaki açıklamadan Ulusal Tarife Modelinde dağıtım şirketleri tarafından TEAŞ'a ödenen elektrik enerji ve iletim sistemi işletme ve kullanım bedellerinin bölgelere göre değiştiği, yani TEAŞ'ın aslında bölgeler arasında sübvansiyon yaptığı sonucu çıkmaktadır. Bu sübvansiyon kayıp kaçak oranı ve işletme masrafları düşük bölgelerden yüksek olanlara doğru yapılmaktadır. Ülke çapında aynı abone sınıfındaki tüketicilere aynı tarifenin uygulanıyor olması bu sübvansiyonu gizlemekte ve toplum ve siyasiler tarafından konunun içyüzünün anlaşılmasını zorlaştırmaktadır. Yukarıda açıklanan tarife modelinde, bir dağıtım bölgesinde kayıp kaçaklar ve işletme giderleri ne kadar yüksek olursa olsun elektrik son tüketiciye diğer bölgelerdeki aynı abone sınıfındaki tüketicilerle aynı fiyatla satılmakta, aradaki fark, yani doğan zarar, satın alınan elektriğin fiyatı düşürülerek TEAŞ'a yansıtılmaktadır. TEAŞ da bu bölgedeki bu zararını bir başka bölgeden elde ettiği kar ile kapatmakta, hatta bu kötü durumdan kurtulabilmek ve Hazine'ye yük olmamak için, kayıp kaçağı düşük olan bölgeler de dahil olmak üzere ülke çapında tüm bölgelere aynı anda zam yapmak zorunda kalmaktadır. Bu durumda, kayıp kaçağı yüksek olmayan bölgeler, yüksek olan bölgeleri sırtlarında taşımaktadırlar. Ulusal tarife modelinde TEAŞ tarafından bölgeler arasında yapılan çapraz sübvansiyon Şekil 6 ve 7'de görülmektedir.

Bu durumda Ulusal Tarife Modelinde üç farklı yoldan yatay ve dikey sübvansiyon yapıldığı ortaya çıkmaktadır; (a) Üretim sisteminin kendi içinde yapılan yatay sübvansiyon, (b) Üretim sisteminden iletim sistemine yapılan dikey sübvansiyon, (c) Dağıtım sistemleri arasında yapılan yatay sübvansiyon Ulusal tarife, yukarıda sıralanan üç farklı sübvansiyonun aynı anda uygulandığı devletçi bir işletme modelidir. Bu modelin yürüyebilmesi için kayıp kaçağı yüksek bölgelere çok ucuza elektrik verilmesi, bunun için de çok ucuza elektrik üretebilen ve satabilen bir TEAŞ gereklidir. Ürettiği enerjinin % 65'ini ithal girdilere dayalı olarak elde eden, yani yerli kaynaklara dayalı olmayan bir ülkede enerji fiyatları elbette OPEC'e bağlı olacaktır ve de ucuzlamayacaktır. Bu durumda da, yukarıdaki TEAŞ modelinin işlemeyeceği ve sonunda bir noktada tıkanacağı ortadadır. Sübvansiyonla yürütülen böyle bir işletmede hangi kısmın ne kadar kar, ne kadar zarar ettiği kolayca anlaşılamaz, gerçek maliyetler kolayca hesaplanamaz, işletmede ağır bir verimsizlik ve rehavet vardır, işletme zarar eder, fakat, bu zararlar makyajla gizlenir ama aslında hep vardır ve giderek büyümektedir. Kuruluş sonunda cerrahi bir yapısal müdahale yapılmadığı sürece bu Hazine'ye yük olmaktan kurtulamaz. TEAŞ'ın Üçe Bölünmesi ve 4628 Sayılı Kanunla

Getirilen Yapı 2001 yılında sektörde serbest piyasa modeli doğrultusunda iki önemli yapısal değişiklik gerçekleştirilmiştır; (a) Bu kanuna paralel olarak TEAŞ'ın dikey olarak ayrıştırılması ve bu ayrıştırma sonucunda üç yeni kamu kuruluşunun ortaya çıkması, (b) 4628 sayılı Kanunun yürürlüğe girmesi. Bunlardan ilki ile; Bunlardan ikincisi ile ise, (a) Serbest tüketici kavramı, (b) Bir dağıtım bölgesinde birden fazla perakende satış şirketinin faaliyet gösterebilmesi yönünde düzenleme, (c) Serbest tüketiciler için mali uzlaştırmaya dayalı ikili anlaşma modeli, (d) Mülkiyeti kendisine ait santrallerde ürettiği elektriği ikili anlaşmalar yoluyla istediği serbest tüketiciye veya toptancıya istediği şartlarla satabilen elektrik üretim şirketi modeli, (e) Bu katılımcıların yer aldığı ikili anlaşmalara dayalı serbest bir piyasa modeli, (f) Bu piyasa yapısını düzenleyen ve denetleyen bağımsız bir idari otorite; Enerji Piyasası Düzenleme Kurumu Maliyet Esaslı Tarife

Şekilden de görüldüğü gibi modelde üretim, iletim ve toptan satış sektörleri birbirinden ayrılmıştır. Üretim sektörü EÜAŞ, iletim sektörü TEİAŞ ve toptan satış sektörü ise TETAŞ adını almış ve ayrı genel müdürlükler halinde yapılandırılmıştır. Yapının bu şekilde üçe bölünmesi, birçok kimsenin sandığı veya iddia ettiği gibi, ideolojik veya siyasi değil, fonksiyonel ve ticaridir. Nitekim Avrupa ve Akdeniz ülkelerinin çoğunda da bu modele geçilmiştir. Üretim sektörünün iletimden ayrılması ve 1999 yılında yapılan anayasal değişiklikle birlikte özel sektörün kurduğu ve işlettiği santrallere sahip olabilmesinin ve bu santrallerden elektrik üretebilmesinin önü açılmıştır. Bu durumda EÜAŞ sektörde faaliyet gösteren şirketlerden birisi haline gelmiştir. Modelin en önemli özelliği TEİAŞ'ın artık elektrik alıp satmadığı, sadece iletim hizmeti veriyor olmasıdır. Bu modelde üretim sektörü tarafından üretilen elektriğin ikili anlaşmalar yolu ile serbest tüketiciler tarafından satın alınması öngörülmektedir. Dağıtım şirketlerine bağlı perakende kolları da bu anlamda ikili anlaşmalar yapabilen serbest tüketiciler olarak kabul edilmektedir. Getirilen bu yeni yapının tarife modelinde de önemli değişiklikler getirmesi kaçınılmaz olmuştur. Artık, kayıp kaçağı ve işletme masrafları çok yüksek olan bölgelere ucuz fiyatla elektrik satacak bir TEAŞ olmayacaktır. Onun yerine TEİAŞ vardır, o da elektrik ticareti yapmamaktadır. Yeni yapıda TEİAŞ'ın görevi ikili anlaşmalar yolu ile tarafların anlaştığı elektriği alıp sahibine teslim etmektir. Bir başka ifade ile, TEİAŞ artık elektrik kargo şirketi gibi çalışacaktır, yani aldığı malı, kırıp dökmeden ve gecikmeden sağlıklı bir şekilde sahibine teslim edecek ve bu hizmetin karşılığında taraflardan belli bir ücret alacaktır. Kayıp kaçağı ve işletme masrafları çok yüksek olan bölgelere ucuz fiyatla elektrik satacak bir TEAŞ olmasa da onun yerine bu işi yapan bir TETAŞ'ın mevcut olduğu iddia edilebilir. Burada unutulmaması gereken husus, TETAŞ'a 4628 ile çizilen misyonun gerek zaman gerekse yetki kapsamı bakımından sınırlı olduğudur. Bir başka ifade ile prensip olarak; (a) TETAŞ'ın toptan elektrik ticareti yapan ticari bir işletme olduğu ve serbest piyasa koşulları altında bu işletmenin diğer özel işletmelerden hiçbir farkının olmadığı kabul edilmektedir. (b) EÜAŞ santrallerinin zaman içinde özelleştirilmesi ile, TETAŞ'ın ucuza elektrik satılması hususunda giderek sıkışacağı, sonunda özellikle hidroelektrik santrallerin satılması ile ucuza elektrik satamaz bir hale geleceği, (c) Fakat bu arada pahalı elektrik aldığı YİD santrallerinin fiyatlarının düşmesi ile de belli bir ölçüde rahatlayacağı, (d) Fakat netice olarak santrallerin özelleştirilmesi işlemlerinden elde edilen gelirden kendisine sübvansiyon yapılmadığı takdirde, piyasadaki fiyatları yumuşatamayacağı, yani düzenleyemeyeceği, (e) Bu durumda da, nihai olarak EÜAŞ'ın özelleştirilmesine paralel olarak TETAŞ'ın da orta vadede ortadan kaldırılmasının gerekli olduğu Bu konjonktür altında en azından orta vadede, Ulusal Tarife Modelinin bir noktada tıkanacağı ve kayıp kaçağı yüksek olan bölgelerin kendilerine sübvansiyon yapılmaz ise, sonunda elektrik satın alamaz bir hale geleceği öngörülebilir. Bu durum aslında Kaliforniya'da meydana gelen elektrik kesintilerinin ta kendisidir. Nitekim orada elektrik dağıtım şirketleri, kendi kayıp kaçaklarından dolayı değil, fakat yüksek işletme masraflarından, giderek artan elektrik fiyatlarından ve bölgesel otoriteler tarafından konulan fiyat tavanlarından dolayı sonunda elektrik satın alamaz hale gelmişler ve kesintiler başlamıştır. Maliyet Esaslı Tarifede Fiyatın Oluşumu

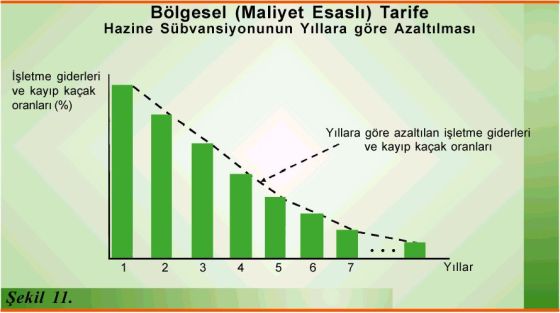

Bu durumda ne yapılmalıdır? Kayıp-kaçakları yüksek bölgelerdeki dağıtım şirketlerinin faaliyetlerini sürdürebilmeleri için; (a) Ya bu şirketlere piyasa maliyetlerinin altında ucuz elektrik verilmeye devam edilmelidir, yani ya, TEİAŞ ile EÜAŞ ve TETAŞ birleştirilerek 2001 yılında öldürülmüş olan TEAŞ tekrar hortlatılmalıdır, (b) Ya da Maliyet Esaslı Tarife modeline geçilerek özelleştirilen dağıtım şirketlerinin serbest piyasa ortamında ikili anlaşmalarla gerçek maliyetlere dayalı fiyatlarla aldıkları elektriği, bölgelerinde diğer bölgelere göre daha yüksek fiyatlarla satmalarına ve bu şekilde zarar etmekten kurtulmalarına müsaade edilmelidir. Yukarıdaki her iki alternatif de pratik anlamda uygulanabilirlikten uzaktır. Bunlardan birincisi 4628'den geri dönüş anlamına gelmektedir, ki bu Türkiye'nin, Dünya Bankası, IMF, AB dahil tüm dış kuruluşlarla ilişkisinin kesilmesi ve bir Ortadoğu ülkesi haline gelmesi demektir, (ki aslında Ortadoğu ülkeleri de hızla 4628 sayılı yasa ile öngörülen serbest piyasa modeline geçmektedirler) ikincisi ise, kayıp kaçağı yüksek bölgelerde yüksek fiyatlarla elektrik satılması anlamına gelir. Bu da bu bölgelerde birtakım ciddi sosyal, hatta siyasal patlamaların ortaya çıkması demektir. Siyasi iktidarın bu çözümlerden ikincisini yukarıda açıklanan nedenlerle reddetmesinde elbette ciddi bir haklılık payı mevcuttur. Nitekim, Maliyet Esaslı Tarifeye en fazla reaksiyon Güneydoğu Anadolu Bölgesini temsil eden milletvekillerinden gelmiştir. Bu milletvekilleri bölgeleri ile ilgili bu ciddi sorunla ilgilenmekte ve Maliyet Esaslı Tarife Modelini reddetmekte ilk bakışta haklı görünmekle birlikte, konunun kamuoyunca ve kendilerince yeterince anlaşılamamış olmasından dolayı ortaya çıkan ciddi bir yanlış anlaşılma da söz konusudur. Bu yanlış anlaşılma kısaca şudur; Maliyet Esaslı Tarife modelinde tüketiciye yansıyan fiyatların özellikle kayıp kaçağın yüksek olduğu bölgelerde aşırı oranlarda yükseleceği ve Hazine sübvansiyonu yapılmadığı sürece bu modelin bu bölgelerde uygulanamaz bir hale geleceği bir gerçektir. Bununla birlikte yukarıdaki kısımda da açıklandığı gibi, söz konusu Hazine sübvansiyonu Ulusal Tarife Modelinde çok daha ağır bir oranda ve hem de üç farklı kalem altında gizli olarak yapılmaktadır. Esasen bu sübvansiyon, TEAŞ'ın her yılın sonunda "görev zararı" adı altında açıkladığı zarar veya iç/dış borcun ta kendisidir, zira, bu borçlar Hazine garantisi ile alınmış olması nedeniyle, Hazine tarafından eninde sonunda, hem de son kuruşuna kadar karşılanmaktadır. Yapılan kaba hesaplamalarla Ulusal Tarife Modelinde yapılan gizli Hazine sübvansiyonunun Maliyet Esaslı Tarife Modelinin uygulanabilmesi için gerekli olan 400 milyon USD'lık "Doğrudan Gelir Desteği" (DGD) şeklinde yapılacak olan sübvansiyondan çok daha fazla olduğu kolayca görülebilir. Burada dikkat edilmesi gereken önemli bir husus da, DGD gerektiren bölgelerde kayıp ve kaçak oranının yüksek, fakat tüketilen elektriğin az olduğudur. Maliyet Esaslı tarife Modelinde fiyatların oluşumu ve Hazine DGD Şekil 9 ve 10'da görülmektedir.

Maliyet Esaslı Tarife Modelinde Kayıp Kaçakların

Azaltılması

Şekilden de görülebileceği gibi, Hazine yardımı kayıp ve kaçaklardaki düşme ile birlikte düşmektedir. Bir başka ifade ile, dağıtım şirketi, kayıp ve kaçakları düşürmekte başarısız olsa dahi, Hazine yardımı, yani DGD yıllara göre azalacak ve sonunda sıfıra inecektir. Bu durumda dağıtım firması her ne şekilde olursa olsun, bölgesindeki kayıp ve kaçağı azaltmak zorunda kalacaktır. Aksi takdirde iflas edecektir. Hazine'nin elindeki bu güçlü DGD silahı, Ulusal Tarifede yoktur. Zira, Ulusal Tarifede Hazine'den para talep eden taraf TEAŞ'ın kendisidir, yani bir kamu kuruluşudur. Bir başka ifade ile neticede bir kamu kuruluşu bir başka kamu kuruluşundan Hazine garantisi altında almış olduğu borçlarını kapatmasını talep etmekte ve onun bu talebi Hazine tarafından haylaz bir çocuğun babasının sonunda onun harcamalarını kabul etmesi misali, eninde sonunda kabul edilmektedir. Serbest Piyasa Modelinde Ulusal Tarife Modeli

Sürdürülebilir mi ? Esasen, Maliyet Esaslı Tarife üretim ve dağıtım sektörlerinde özelleştirmelerin de anahtarıdır. Maliyet Esaslı Tarifeye geçilmediği sürece, ne üretim sektöründe ne de dağıtım sektöründe mülkiyete dayalı sağlıklı bir özelleştirme sürecine geçilemeyeceği aşikardır. Ulusal Tarife Modelinin İşletme Hakkı Devri (İHD) ile yapılan serbestleştirmelere daha uygun olduğu, yani bu iki modelin anlayış olarak birbirlerini destekledikleri aşikardır. Dağıtımda İHD Modeline göre yapılandırılmış olan bir şirket, kayıp kaçakları yüksek olan bir bölgede maliyetinin altında bir fiyatla elektrik almakta ve bunun üzerinde kayıp kaçaklardan dolayı uğradığı zararı ve hizmet bedelini ekleyerek ulusal tarifeye göre tüketicilere satmaktadır. Böyle bir işlemin sürdürülebilmesi için, bu şirkete serbest piyasa şartlarından bağımsız olarak maliyetinin altında elektrik satabilecek bir kamu kuruluşu mevcut olmalıdır. 1994-2001 arasında bu görev TEAŞ tarafından yürütülmüştür. Böyle bir modelde rekabetin olduğu elbette söylenemez Zira, satılan elektrik bazı bölgelere maliyetinin altında bir fiyatla verilmektedir. Bundan da öte, İHD modeli ile görevlendirilen dağıtım şirketi bölgesinde tek satıcıdır. Ayrıca, bu şirket üzerinde kayıp ve kaçakları azaltması için üzerinde bir Hazine baskısı mevcut değildir. Bu hususta şirket üzerindeki yegane kuvvet, şirketin TEAŞ'a elektrik alım bedeli olarak ödediği meblağdan kayıp ve kaçak bedeli olarak düşülen kısmın yıllara göre giderek azaltılıyor olmasıdır. Sonuç olarak, serbest piyasa modelinde Ulusal Tarife Modelinin dağıtım ve üretim sektörlerinde mülkiyete dayalı özelleştirme işlemleri ile birlikte bir noktadan sonra sürdürülemez hale geleceği ve önünün tıkanacağı açıktır. Sonuçlar

|

<<<<< Geri <<<<<